Sommario: Ci sono molti strumenti efficaci per la creazione del credito disponibili che non richiedono l’ottenimento di carte di credito. Ecco alcune delle migliori strategie.

Tradizionalmente quando le persone pensano al credito, la prima cosa che viene in mente sono le carte di credito.

Ma lo sapevi che è possibile costruire credito senza di loro?

In effetti, ci sono alcuni fantastiche opzioni di costruzione del credito che non richiedono affatto carte di credito!

Esamineremo tre dei migliori strumenti di creazione del credito senza carta di credito oggi sul mercato; Prestiti per la costruzione di crediti, credito Fingerhut, rapporti sugli affitti e riparazione del credito.

Prestiti Credit Builder

Uno dei segreti meglio custoditi dell’America sono i prestiti per la costruzione di credito, a volte indicati come prestiti Fresh Start.

Questi prestiti sono stati concepiti specificamente per aiutare le persone che sono nuove al credito o hanno un cattivo credito aggiungere al loro file di credito e migliorare il loro punteggio di credito.

Quello che amo di più di questo strumento è il nome, perché dice letteralmente tutto!

Prestiti credit builder!

Ecco come funzionano…

Questi prestiti non sono niente come un prestito tradizionale, infatti, quando si qualifica per un prestito costruttore di credito si pagherà la banca su base mensile per il prestito.

Tuttavia non otterrai i proventi del prestito fino a quando non effettuerai l’ultimo pagamento.

Ciò consente al creditore di darti un prestito senza un controllo del credito e senza alcun rischio per la banca, quindi non importa se non hai un punteggio di credito o anche uno cattivo.

Ma il creditore ancora rtrasferisce mensilmente i pagamenti rateali del prestito alle tre principali agenzie di credito che ti aiuterà a costruire la tua storia creditizia.

La maggior parte dei prestiti Credit Builder varia da $ 500 a $ 3.000 con termini di pagamento brevi di 12 o 24 mesi.

I prestiti più piccoli di solito costano meno di $ 20 per iniziare e con pagamenti a un minimo di $ 25 al mese.

E ricorda, ottieni la maggior parte di quei soldi indietro dopo aver effettuato l’ultimo pagamento, anche con una piccola quantità di interessi.

Questi prestiti possono essere trovati presso banche locali, cooperative di credito, ma la maggior parte delle persone li acquista da un prestatore online come Self Lender.

Un recente Studio finanziato dalla MetLife Foundation ha scoperto che Credit Builder Loans, “ha aumentato il loro punteggio con un guadagno medio di 47 punti. Se quei mutuatari che hanno visto un aumento del punteggio di credito richiedessero un prestito auto dal loro prestatore, risparmierebbero in media $ 3.200 in interessi a seguito del cambiamento del punteggio di credito. “

I prestiti per costruttori di credito sono un’ottima opzione se stai cercando di costruire credito senza una carta di credito.

Credito Fingerhut

Fingerhut ti darà tutti gli stessi vantaggi di costruzione del credito di avere una carta di credito senza essere una carta di credito.

Questo perché sia Fingerhut credit e carte di credito sono prestiti rotativi.

I prestiti rotativi sono qualsiasi linea di credito il cui saldo oscilla tra $ 0 e il limite di credito del consumatore mentre il credito viene utilizzato e rimborsato.

Nota rapida: Il tuo account Fingerhut non includerà una carta di credito effettiva perché puoi utilizzare il credito solo per acquistare articoli dal loro sito web.

Il credito Fingerhut può essere utilizzato solo per gli acquisti trovati sul catalogo del negozio online.

Offrono migliaia di articoli comunemente acquistati che includono; vestiti e scarpe di marca, attrezzature outdoor top di gamma, tecnologia di marchi come Apple e Samsung e una lunga lista di altri grandi marchi tra cui scegliere.

La parte migliore di Fingerhut è che offrono credito non garantito a persone che sono nuove al credito o hanno un cattivo credito.

In effetti, quando ho fatto domanda avevo solo un punteggio di credito di 575 e mi sono qualificato per una linea di credito di $ 1.000 istantaneamente attraverso il loro conto di credito revolving WebBank / Fingerhut Advantage.

Potrei essere di parte perché Fingerhut ha contribuito ad aumentare il mio punteggio di credito di circa 50 punti.

Anche se non ti qualifichi per il loro prestito rotativo Advantage, non ho mai sentito parlare di nessuno che non si qualifichi per il proprio conto di credito WebBank / FingerhutFreshStart®.

L’account di credito FreshStart® richiede l’acquisto di almeno $ 50 in roba dal loro catalogo del negozio online.

Quindi devi pagare $ 30 al momento dell’acquisto con Fingerhut estendendo il tuo credito sul saldo rimanente.

Questo saldo deve essere pagato in un periodo di tempo di 6 mesi perché si tratta di un prestito rateale, proprio come un prestito credit builder.

Se effettui tutto il pagamentoEnts in tempo alla fine del prestito Fingerhut aggiornerà il tuo account a un conto di credito revolving Fingerhut Advantage.

Le Ufficio per la protezione finanziaria dei consumatori, l’ente governativo incaricato di supervisionare le agenzie di credito ha scoperto in un recente white paper che “La riutilizzabilità dei prestiti revolving e la possibilità di effettuare acquisti direttamente con una carta a marchio di rete distingue le carte di credito protette da altri prodotti di costruzione del credito come Fingerhut”.

I conti di credito Fingerhut sono un ottimo inizio per costruire il tuo credito senza carte di credito.

Reportistica degli affitti

Lo sapevi che la maggior parte proprietari e gestori di proprietà NON segnalano i pagamenti dell’affitto o del leasing alle tre grandi agenzie di credito?

In uno studio approfondito sugli effetti della rendicontazione degli affitti sul credito da parte della Ufficio del New York City Comptroller, hanno scoperto, “il 31% dei consumatori ha ottenuto un nuovo punteggio, con una media di 674. Degli individui con punteggi di credito (esistenti), il 61% ha visto miglioramenti ai propri punteggi.

Sono disponibili più servizi di reporting degli affitti tra cui scegliere per aiutarti a segnalare l’affitto.

Fai attenzione che non tutte le società di Rent Reporting hanno lo stesso effetto sul tuo punteggio di credito perché alcune riportano solo a un’agenzia di credito.

Quando scegli una società di reporting vorrai sceglierne uno che riporti a TransUnion ed Equifax, ce ne sono diversi tra cui scegliere.

Per ottenere il tuo affitto Experian segnalato puoi cliccare qui e iscriverti a Experian Boost.

In questo modo lo farai ottenere credito per i pagamenti dell’affitto presso tutte e tre le agenzie di credito perché non condividono le informazioni di credito tra loro.

Ti verrà anche offerta l’opportunità di riavvolgere i tuoi precedenti 24 mesi di pagamenti dell’affitto.

Non perdere l’opportunità di riempire il tuo file di credito pieno di 24 mesi di cronologia dei pagamenti precedenti.

Pagare per la segnalazione passata di quei 24 mesi di pagamenti arretrati sarà il singolo guadagno di punteggio di credito più alto che otterrai dalla segnalazione degli affitti.

Ricordati di pagare l’affitto in tempo in modo da poter continuare a costruire credito senza carta di credito.

Riparazione del credito

Ci sono momenti in cui non è necessario concentrarsi sulla costruzione del credito ma sulla riparazione.

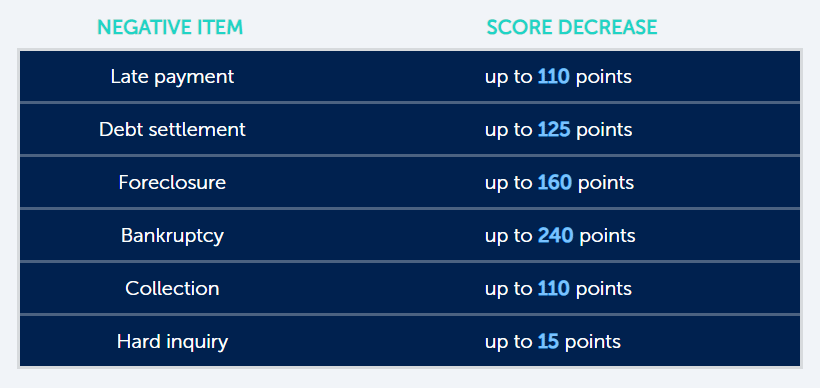

Le migliori società di riparazione del credito possono aiutarti a rimuovere gli elementi negativi dal tuo rapporto di credito.

Dovresti considerare di parlare con Credit Saint della possibilità di rimuovere dal tuo file di credito eventuali ritardi di pagamento, addebiti, incassi, sentenze o fallimenti.

Avere un solo record negativo segnalato contro di te può ridurre significativamente il tuo punteggio di credito fino a 240 punti.

Parla con un esperto di riparazione del credito di Credit Saint oggi!

Agire!

Spero che tu abbia trovato utile questo articolo e che tu sia venuto via con un paio di buone idee su come costruire credito senza una carta di credito.

Tuttavia, ci sono due strumenti di costruzione del credito davvero buoni, penso che dovresti anche considerare che coinvolge le carte di credito.

La prima è una strategia che ci piace chiamare, “borrow-a-kidney”, in cui chiedi a un membro della famiglia di aggiungerti alla sua carta di credito come utente autorizzato.

La seconda strategia è quella di acquistare una carta di credito protetta per iniziare a costruire il rapporto di utilizzo del credito poiché rappresenta fino al 30% del punteggio di credito FICO.

Insieme a queste cinque strategie, ho aumentato il mio punteggio di credito di quasi 150 punti in meno di 60 giorni.

Puoi costruire con successo il tuo punteggio di credito senza carte di credito, ma è più efficace avere più tradeline positive tra cui carte di credito.

Ricorda solo di assumere solo un credito responsabile e, non importa cosa, cerca di pagare ogni bolletta in tempo.